Türkiye’den Yurt Dışına Para Gönderme: Yöntemler, Maliyetler ve Dikkat Edilmesi Gerekenler (2026)

Yurt dışına düzenli ödeme yapıyor, bir yakınınıza destek gönderiyor ya da yurt dışında eğitim veya kira masrafı karşılıyorsunuz. Türk pasaportu ile vizesiz gidilebilecek ülkelere seyahat planlayanlardan, yurt dışında düzenli ödeme yapmak zorunda olanlara kadar her durumda aynı soruyla karşılaşıyorsunuz: en az maliyetle, en hızlı nasıl gönderirim?

Bu yazıda uluslararası para transferinin başlıca yöntemlerini, her birinin maliyet yapısını ve hangi durumda hangi seçeneğin daha avantajlı olduğunu ele alıyoruz.

Önemli Uyarı: Transfer limitleri, döviz kuru politikaları ve platform hizmet kapsamları değişkendir. Aşağıdaki bilgiler genel bilgilendirme amaçlıdır; işlem öncesinde kullandığınız bankanın veya platformun güncel koşullarını teyit etmenizi öneririz.

Yurt Dışına Para Göndermenin Başlıca Yolları

Türkiye’den uluslararası para transferi yapmanın dört temel yöntemi vardır: banka havalesi (SWIFT), hızlı transfer platformları (Wise gibi), Western Union ve MoneyGram.,

1. Banka Havalesi (SWIFT)

SWIFT nedir sorusunun kısa yanıtı: bankalar arası uluslararası ödeme ağıdır. Türkiye’deki bankaların büyük bölümü SWIFT ağı üzerinden yurt dışına transfer hizmeti sunmaktadır.

Nasıl çalışır: Paranız gönderici bankadan, bir veya birden fazla aracı (muhabir) banka üzerinden alıcı bankaya ulaşır. Sürece dahil olan her banka kendi işlem ücretini kesebilir.

Masraf paylaşımı seçenekleri: SWIFT işlemlerinde üç farklı masraf paylaşım modeli bulunur:

- SHA (Shared): İşlem ücreti gönderici ve alıcı arasında paylaşılır. En yaygın seçenek.

- OUR: Tüm masraflar gönderici tarafından karşılanır; alıcı tam tutarı alır.

- BEN (Beneficiary): Tüm masraflar alıcıdan kesilir; gönderici yalnızca kendi bankasının ücretini öder.

Toplam maliyet bu tercihe göre değişir; işlem öncesinde hangi seçeneği kullandığınızı bankanızla netleştirmenizi öneririz.

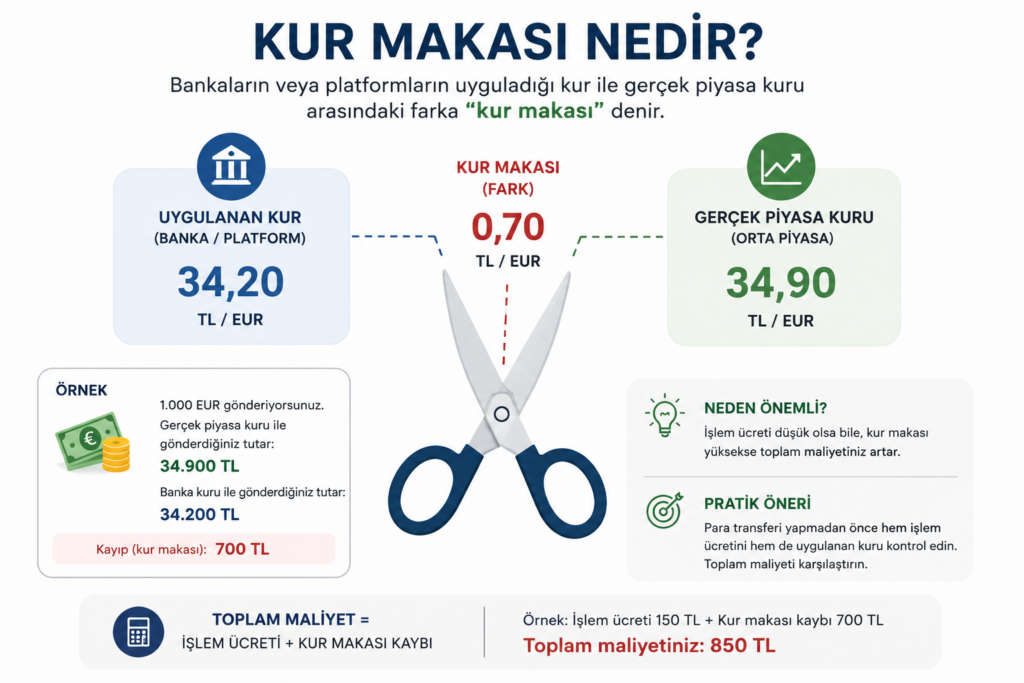

Kur makası: Banka, piyasa kurundan daha düşük bir kurla döviz bozdurur. Bu fark, yalnızca işlem ücretiyle sınırlı olmayan ve özellikle Euro veya dolar gönderme gibi yüksek tutarlı transferlerde ciddi bir ek maliyet oluşturan bir kalemdir.

Dikkat: Alıcı adı ile hesap sahibi adının birebir uyuşması gerekir. Ad-IBAN uyuşmazlığı transferin reddedilmesine veya önemli gecikmelere yol açabilir.

Süre: Genellikle 1-5 iş günü

Ne zaman tercih edilir: Alıcının kesinlikle bir banka hesabı üzerinden para alması gerektiği, kurumsal veya yüksek tutarlı transferlerde.

2. Wise ile Para Gönderme

Wise (eski adıyla TransferWise), geleneksel SWIFT sistemine alternatif olarak kurulan bir fintech platformu. Türkiye’den çok sayıda ülke ve para birimine transfer imkânı sunmaktadır. Avrupa’ya yapılan ödemelerde — örneğin Schengen vize başvurusu sürecinde gerekli olabilecek konaklama veya kurs ücreti gibi transferlerde — sıkça tercih edilen yöntemlerden biridir.

Nasıl çalışır: Wise, transferlerin önemli bölümünde yerel hesap ağlarını kullanarak uluslararası transfer maliyetlerini azaltır. Bunun yanı sıra döviz cinsinden transferlerde zaman zaman SWIFT ağını da kullanabilir; bu durumda maliyet farklılaşabilir.

Maliyet yapısı:

- Transfer ücreti: Gönderilen tutara, para birimine ve ödeme yöntemine göre değişir. İşlem öncesinde Wise üzerinden net tutar gösterilir.

- Döviz kuru: Orta piyasa kuru (mid-market rate) uygulanır; ayrıca kur makası eklenmez.

Süre: Büyük çoğunlukla aynı gün veya 1 iş günü içinde.

Türkiye’ye özgü kısıtlamalar: Wise’ın Türkiye’deki hizmet kapsamı (gönderim ve alım imkânları dahil) zaman zaman değişebilmektedir. Güncel durumun işlem öncesinde Wise üzerinden teyit edilmesi önerilir.

Ne zaman tercih edilir: Düzenli küçük-orta tutarlı transferlerde, öğrenci ödemelerinde, Avrupa’ya veya Amerika’ya para gönderme işlemlerinde, kur şeffaflığını önceleyenlerde.

3. Western Union

Banka hesabı olmayan alıcılara nakit ödeme imkânı sunan geleneksel hızlı transfer ağı.

Nasıl çalışır: Gönderici online veya acenteden para yatırır; alıcı kimliğiyle en yakın noktadan nakit teslim alır.

Maliyet yapısı:

- İşlem ücreti tutara, ülkeye ve kanala göre değişir

- Döviz kuru farkı: Piyasa kurundan belirgin ölçüde uzak bir kur uygulanabilir

- İki kalem birleşince toplam maliyet genellikle diğer yöntemlere kıyasla daha yüksek çıkar

- Şubeden nakit ödemeyle yapılan işlemler en pahalı seçenektir; online kanal daha uygun olabilir

Süre: Dakikalar içinde.

Ne zaman tercih edilir: Alıcının banka hesabı yoksa, acil durumlarda, dijital platformların ulaşmadığı ülkelerde.

4. MoneyGram

Western Union ile benzer mantıkta çalışan bir diğer nakit bazlı uluslararası transfer ağı. Türkiye’de bazı bankalar (örneğin Kuveyt Türk) MoneyGram acentesi olarak hizmet veriyor.

Nasıl çalışır: Western Union’a benzer şekilde gönderici tutarı yatırır, alıcı kimliğiyle yetkili noktadan teslim alır.

Maliyet yapısı: İşlem ücreti ve kur farkı genel olarak Western Union ile benzer aralıklarda seyreder; somut maliyet, gönderim yapılan ülkeye ve kanala göre farklılaşır.

Ne zaman tercih edilir: Western Union’ın bulunmadığı ancak MoneyGram ağının güçlü olduğu bölgelere gönderimde.

Yöntemlerin Kısa Karşılaştırması

| Banka (SWIFT) | Wise | Western Union / MoneyGram | |

|---|---|---|---|

| Maliyet | Orta-Yüksek | Düşük | Yüksek |

| Hız | 1-5 iş günü | Aynı gün / 1 iş günü | Dakikalar |

| Kur şeffaflığı | Düşük | Yüksek | Düşük |

| Takip edilebilirlik | Yüksek | Yüksek | Orta |

| Banka hesabı gerekli mi? | Evet (alıcıda da) | Evet (göndericiden) | Hayır |

Tüm maliyet ve süreler değişkendir; işlem öncesi ilgili platformun güncel koşullarını kontrol edin.

Maliyeti Belirleyen İki Kritik Unsur

Yurt dışına para gönderme ücretini hesaplarken yalnızca işlem ücretine bakmak yanıltıcı olabilir. Asıl kayıp çoğu zaman görünmez olanda — kur makasında — gizlidir.

İşlem ücreti: Platformun işlem başına aldığı sabit veya yüzde bazlı ücret. Çoğu platform bunu önceden gösterir.

Kur makası: Uygulanan döviz kuru ile gerçek piyasa kuru (Google’da görünen kur) arasındaki fark. 1.000 Euro’luk bir transferde %2’lik bir kur makası 20 Euro’luk görünmez bir maliyet demektir. Yüksek tutarlı transferlerde bu rakam önemli boyutlara ulaşabilir.

Pratik öneri: Transfer öncesinde toplam maliyeti hesaplayın — yalnızca işlem ücretini değil, kur farkından kaynaklanan tutarı da dahil edin.

Yasal Çerçeve: Bilmeniz Gerekenler

Transfer limitleri: Bireysel SWIFT transferlerinde bankadan bankaya farklılık gösteren limitler uygulanır. TCMB gerektiğinde geçici tedbirler uygulayabilir. Büyük tutarlı transfer öncesinde bankanızın güncel limitini teyit etmenizi öneririz.

Belgeleme: Yüksek tutarlı transferlerde, özellikle düzenli veya tekrarlı nitelikteyse, paranın kaynağını gösteren belge talep edilebilir. Transfer açıklamasını eksiksiz doldurmak hem olası gecikmeleri önler hem de yasal güvence sağlar.

Mevzuat kapsamında inceleme: Olağan dışı, açıklanamayan veya risk göstergesi taşıyan işlemler ilgili mevzuat kapsamında ek incelemelere konu olabilir. Bu nedenle transfere ilişkin belgelerin muhafaza edilmesi faydalıdır.

Yaptırım kontrolleri: Bazı ülkelere veya bankalara yapılan transferler, uluslararası yaptırım kontrolleri nedeniyle ek incelemeye tabi tutulabilir. Gönderim yapacağınız ülke veya kurumun bu açıdan herhangi bir kısıtlamaya tabi olup olmadığını önceden kontrol etmenizi öneririz.

Vergi boyutu: Transferin vergisel sonuçları, işlemin niteliğine (gelir, kira, hizmet bedeli, yatırım vb.) göre değişebilir. Türkiye’nin çifte vergilendirme anlaşmaları vergileme hakkının hangi ülkede kullanılacağını düzenler; ancak verginin tamamen ortadan kalktığı anlamına gelmez. Düzenli veya yüksek tutarlı transferlerde bir vergi danışmanından görüş alınması önerilir.

Hangi Yöntemi Seçmelisiniz?

Düzenli küçük-orta tutarlı gönderim (öğrenci kirası, aile desteği, freelance ödeme, Avrupa’ya veya Amerika’ya para gönderme): Wise, kur şeffaflığı ve düşük maliyet açısından öne çıkıyor. İşlem öncesinde Wise’ın o para birimi için güncel ücretini ve Türkiye’deki güncel hizmet kapsamını kontrol edin.

Yüksek tutarlı kurumsal veya bireysel transfer: Banka SWIFT transferi daha uygun olabilir; bankanızla önceden limit, masraf paylaşım modeli (SHA/OUR/BEN) ve belge gerekliliklerini netleştirin.

Alıcının banka hesabı yok veya acil durum: Western Union ya da MoneyGram; maliyet yüksek ama hız ve erişilebilirlik avantajı var.

Yurt dışına yapılan ödemelerden biri de seyahat öncesi alınan sağlık sigortası primidir; konuya ilişkin detaylar için seyahat sağlık sigortası rehberimize göz atabilirsiniz.

Sonuç

Sonuç olarak, yurt dışına para gönderirken yalnızca işlem ücretine değil, kur farkına, transfer süresine ve olası aracı banka masraflarına da dikkat etmek gerekir. İşlem öncesinde toplam maliyeti karşılaştırmak, en avantajlı yöntemi seçmenin en pratik yoludur. Düzenli transferlerde belgeleme alışkanlığı edinmek ise hem yasal güvence sağlar hem de olası gecikmelerin önüne geçer.